4Q 2018 r. w branży deweloperskiej pod znakiem wyborów samorządowych

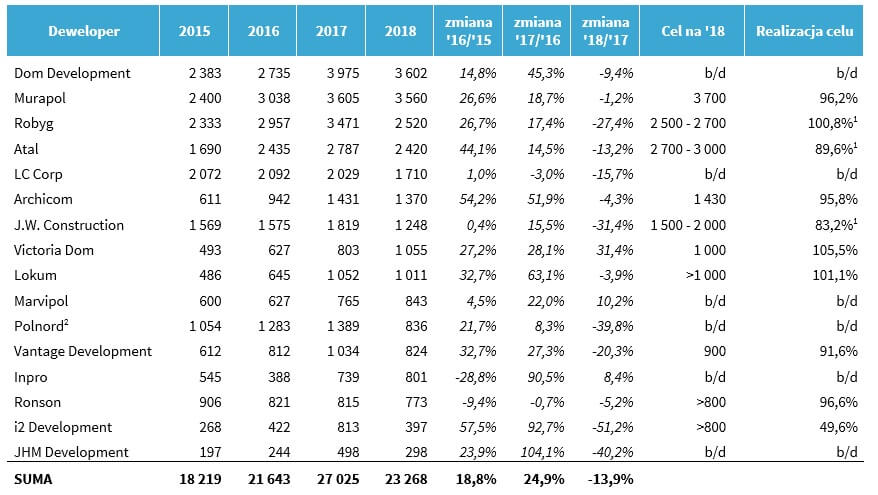

4Q 2018 r. pod względem sprzedaży okazał się dla polskiej branży deweloperskiej okresem słabym. Analizowani przez nas deweloperzy zakontraktowali w tym kwartale łącznie 5 450 lokali co oznacza spadek o prawie 31% w stosunku do analogicznego okresu 2017 roku. Wynik niepokoi, choć istotnie negatywny wpływ na sprzedaż w 4Q 2018 r. miały odbywające się w tym okresie wybory samorządowe. Niektóre samorządy działały w tym okresie mniej sprawnie, co opóźniało wprowadzenie do sprzedaży inwestycji deweloperskich w 4 kwartale w konsekwencji czego ich rozpoczęcie przeniesiono na 1Q 2019. W całym 2018 r. deweloperzy osiągnęli wolumen kontraktacji na poziomie 23 268 lokali w porównaniu z 27 025 w 2017 r., co oznacza spadek o 13,9% rok do roku. Tym samym większość deweloperów nie zrealizowała celu sprzedażowego na 2018 r. Dynamika sprzedaży widocznie spadła, jednakże warto podkreślić, że okresem odniesienia do tegorocznych danych jest rekordowy pod względem zakontraktowanych mieszkań 2017 rok. Zestawiając wielkość sprzedaży lokali w 2018 r. z wolumenem kontraktacji osiągniętym w 2016 r. okazuje się, że ubiegły rok pod względem sprzedaży był lepszy.

Branży sprzyja bardzo dobra sytuacja makroekonomiczna – tempo wzrostu PKB po 3 kwartałach 2018 r. pozytywnie zaskakuje. Prognozy na 2019 r. zakładają niższe tempo wzrostu jednak nadal bardzo solidne, zdecydowanie powyżej średniej europejskiej. Biorąc pod uwagę kontynuację polityki niskich stóp procentowych, niskie bezrobocie i dynamicznie rosnące płace uważamy, że 2019 r. będzie dobrym rokiem dla deweloperów i nie spodziewamy się wieszczonego przez niektórych załamania na tym rynku, a jedynie lekkiego spowolnienia.

Utrzymujący się niedobór pracowników fizycznych, rosnące płace oraz dynamiczna podwyżka cen materiałów miały znaczący negatywny wpływ na marże osiągane przez analizowanych deweloperów w 2018 r. choć w samym 4Q widoczne było zwolnienie dynamiki wzrostu kosztów. Uważamy, że największym zagrożeniem dla branży deweloperskiej jest dalszy skokowy wzrost kosztów wykonawstwa wynikający z migracji pracowników z Ukrainy. W 2019 roku spodziewamy się mniejszych napływów pracowników z tego kraju oraz nie wykluczamy znaczących odpływów Ukraińców zatrudnionych już w Polce na rzecz podjęcia pracy w Niemczech.

Po trzech latach wzrostów cen gruntów w latach 2015-2017 w 2018 r. deweloperzy coraz głośniej komunikowali, iż uważają ceny gruntów za zbyt wygórowane i niektórzy z nich ograniczyli zakupy nowych terenów pod inwestycje w 2018 r. Widoczna była również stabilizacja cen gruntów na relatywnie wysokim poziomie. Wzrost cen w poprzednich latach zacznie być widoczny w marżach realizowanych przez deweloperów w 2019 i 2020 r., kiedy zaczną rozliczać inwestycje zrealizowane na gruntach zakupionych po wyższych cenach.

4Q 2018 r. podobnie jak 3Q ubiegłego roku cechował się niską aktywnością deweloperów w zakresie emisji długu. W tym okresie jedynie 4 z 16 analizowanych w raporcie spółek decydowało się na emisję obligacji, których łączna wartość wyniosła 245,0 mln zł. Ostatnie miesiące 2018 r. były bardzo trudne dla całego rynku obligacji korporacyjnych, który wciąż odczuwa skutki afery GetBack oraz otrzymał dodatkowy cios w postaci afery KNF. Sytuacji nie pomogły słabe wyniki funduszy obligacji korporacyjnych. W efekcie, w ostatnim kwartale roku miały miejsce masowe umorzenia jednostek uczestnictwa w funduszach. Odpływ kapitału skutkował spadkiem wartości instrumentów notowanych oraz koniecznością podwyższenia oprocentowania nowego długu. W konsekwencji ostatnich negatywnych wydarzeń, część z emitentów postanowiła ponownie sięgnąć po finansowanie bankowe. Uważamy, że w 2019 r. trudno będzie odzyskać zaufanie inwestorów do rynku obligacji na poziomie sprzed defaultu GetBack.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA. Wartym podkreślenia jest, że Inpro SA oraz JHM Development SA po raz pierwszy znaleźli się w przygotowywanym przez nas raporcie.

Liczba mieszkań sprzedanych przez deweloperów w latach 2015-2018

1 uwzględniając dolny przedział opublikowanego celu sprzedażowego

2 dane ważone udziałem Polnord w spółkach Grupy

Zachęcamy do lektury pełnego raportu przygotowanego przez Analityków Domu Maklerskiego Navigator – Raport