Dom Maklerski Navigator: Dobry rok w wykonaniu deweloperów pomimo panującej pandemii

Ubiegły rok był niezwykle trudnym czasem dla całej gospodarki. Panująca pandemia postawiła przed wszystkimi branżami liczne wyzwania, z którymi musieli zmierzyć się przedsiębiorcy. Wiele sektorów do dnia dzisiejszego boryka się z bezpośrednimi i pośrednimi reperkusjami COVID-19, co sprawia, że liczne gałęzie gospodarki do dziś nie powróciły do efektywności działania sprzed pandemii. Uważamy, że na tle całego rynku sektor deweloperów mieszkaniowych poradził sobie z trudami 2020 r. bardzo dobrze.

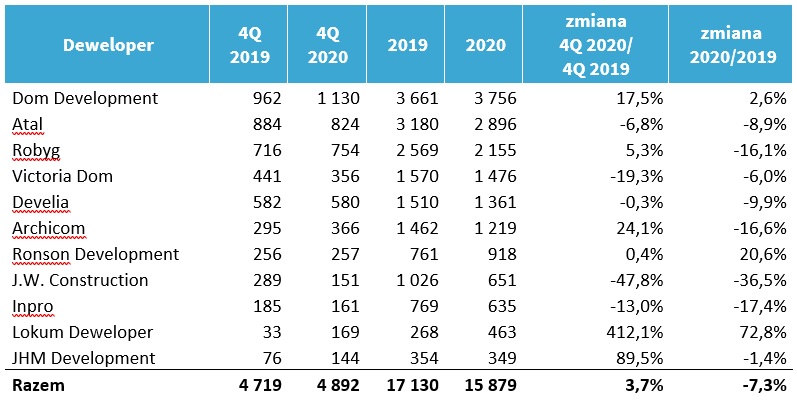

W 4Q 2020 r. analizowane przez nas podmioty sprzedały 4 982 lokale wobec 4 719 przed rokiem, co wskazuje na poprawę dynamiki kontraktacji o 3,7%. W całym 2020 r. deweloperzy znaleźli nabywców na 15 879 jednostek (-7,3% r/r), co w zestawieniu z gwałtownym załamaniem gospodarki z marca 2020 r. jest odczytem lepszym niż się spodziewaliśmy.

Istotnym wyzwaniem ubiegłego roku było niewątpliwie przedefiniowanie modelów biznesowych, które będą oparte na sprzedaży mieszkań z użyciem komunikacji online oraz przy zachowaniu reżimu sanitarnego. Jeszcze w marcu 2020 r. efektywność oferowania mieszkań z ograniczeniem bezpośredniego kontaktu ze sprzedawcą mogła stawiać sporo znaków zapytania. Dzisiaj możemy jednak stwierdzić, że deweloperzy zdali egzamin.

4Q 2020 r. był kolejnym kwartałem, w którym obserwowaliśmy silny popyt na lokale mieszkalne, który był reprezentowany zarówno przez kupujących jednostki na własne potrzeby, jak i inwestorów. Duże zainteresowanie lokalami w 3Q 2020 r. tłumaczyliśmy po części przesunięciem decyzji o zakupie lokalu z 2Q na 3Q ubiegłego roku. Efekt ten był już w naszej ocenie mniej widoczny w ostatnim kwartale 2020 r., w którym istotniejsze okazały się inne czynniki.

Pierwszym z nich jest niewątpliwie rekordowo niskie środowisko stóp procentowych, które co do zasady skłania społeczeństwo do konsumpcji czy też inwestowania kosztem gromadzenia oszczędności na depozytach bankowych. Lokowanie kapitału w rynek nieruchomości jest jednym z najczęściej wybieranych przez nasze społeczeństwo rozwiązań, co wiążę się z postrzeganiem lokali jako produktów bardziej zrozumiałych dla kupujących i mniej narażonych na wahania cenowe względem np. udziałowych papierów wartościowych, co na sam koniec dla wielu nabywców oznacza poczucie relatywnego bezpieczeństwa ochrony kapitału. Niskie stopy procentowe przekładają się także na niższe koszty kredytów hipotecznych, których dostępność w 4Q 2020 r. wyglądała znacznie lepiej niż miało to miejsce w pierwszej połowie ubiegłego roku . Model pracy oparty o pełen bądź częściowy home – office zmienił po części preferencje nabywców, dla których obecne mieszkanie było zbyt małe, aby wygospodarować w nim miejsce do pracy, co również determinowało rozglądanie się za nowym lokum.

Kolejny kwartał z rzędu nie doświadczyliśmy spodziewanego przez wielu komentatorów rynku spadku cen lokali, co było w 4Q 2020 r. czynnikiem wspierającym szybkość podejmowania przez konsumentów decyzji o zakupie mieszkania. Uważamy, że największymi wyzwaniami dla deweloperów w najbliższym czasie będą cały czas mało sprawnie działające urzędy, a co za tym idzie długie okresy oczekiwania na wszelkiego rodzaju pozwolenia, w tym decyzje środowiskowe, warunki zabudowy, czy finalnie pozwolenia na budowę, których wydana w ubiegłym roku ilość stawia wiele do życzenia. Kwestie administracyjne będą w kolejnych okresach wpływały naszym zdaniem na niższą niż w ubiegłych latach liczbę realizowanych inwestycji, tym samym mniejszą dostępność mieszkań dla potencjalnych kupujących.

Trudnym dla deweloperów zadaniem na najbliższe okresy będzie również budowanie atrakcyjnego banku ziemi, bowiem widzimy, że z kwartału na kwartał radykalnie spada dostępność działek, zaś właściciele ciekawie zlokalizowanych gruntów mają w wielu przypadkach mocno wygórowane oczekiwania cenowe, często na skutek stawianego pytania, czy wymiana ziemi na gotówkę jest przy obecnej makroekonomii dobrym rozwiązaniem. Drogie grunty, mniejsza liczba prowadzonych inwestycji stanowią dla nas istotne argumenty, aby nie spodziewać się w najbliższym czasie istotnych redukcji w cennikach deweloperów.

W 2020 r. ujęte w naszym zestawieniu spółki przekazały swoim klientom klucze od 15 335 lokali w porównaniu z 16 507 rok wcześniej (-7,1% r/r). Sądzimy, że spadek jest relatywnie niewielki, a problemy z podpisywaniem umów notarialnych z pierwszej połowy 2020 r. były w ostatnim kwartale roku znacznie mniej dostrzegalne.

W całym 2020 r. analizowani przez nas deweloperzy pozyskali poprzez emisje obligacji korporacyjnych łącznie 889,2 mln zł, z czego 331,1 mln zł przypadło na ostatni kwartał ubiegłego roku. Oznacza to, że łączna wartość uplasowanych w 2020 r. obligacji była o 8,4% niższa niż w 2019 r., w którym ujęte w naszym zestawieniu podmioty pozyskały finansowanie obligacyjne w kwocie 970,7 mln zł. W ubiegłym roku deweloperzy spłacili papiery dłużne o łącznej wartości 1 014,9 mln zł, co oznacza, że outstanding obligacji w 2020 r. stopniał o 125,7 mln zł.

Na ten moment wydawać się może, że ostatni raz w naszym raporcie analizujemy dane Vantage Development, Polnord oraz i2 Development, bowiem nie zakładamy, aby w najbliższym czasie spółki były obecne na rynku Catalyst. Spodziewamy się jednocześnie, że rynek obligacji korporacyjnych będzie cały czas istotnym źródłem finansowania wielu deweloperów, w szczególności tych największych i najbardziej jakościowych, którzy w ostatnich latach sumiennie pracowali na swoją renomę wśród inwestorów.

Na koniec warto jeszcze podkreślić, że zdecydowana większość deweloperów pomimo panującej pandemii terminowo realizowała swoje budowy. Spodziewam się, że w 2021 r. będziemy świadkami dalszego mocnego popytu na rynku mieszkaniowym.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, Inpro SA, JHM Development SA, JW Construction SA, Lokum Deweloper SA, Marvipol SA, Robyg SA, Ronson Development, Victoria Dom SA. Część opracowania poświęcona zapadalności obligacji analizowanych deweloperów została rozszerzona o dane i2 Development SA, Polnord SA oraz Vantage Development SA.

Dodatkowo, raport zawiera komentarz prawny Kancelarii Mickiewicz Legal dotyczący uwarunkowań prawno-podatkowych Private Rented Sector w Polsce

Liczba mieszkań sprzedanych przez deweloperów w 2019 i 2020 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098