Dom Maklerski Navigator: Mocny popyt na lokale mieszkalne.

W najnowszej wersji naszej publikacji dokonaliśmy aktualizacji listy analizowanych deweloperów. W zestawieniu po raz pierwszy uwzględniliśmy dane Echo Investment. Natomiast ze względu na spłatę wszystkich notowanych serii obligacji, zrezygnowaliśmy z pokrycia analitycznego dla Polnord oraz Vantage Development. Pomimo aktualnego braku posiadania obligacji w obrocie przez J.W. Construction, deweloper głównie ze względu na sporą ilość ciekawych zdarzeń w 1Q 2021 r. pozostaje przedmiotem naszego tegorocznego opracowania.

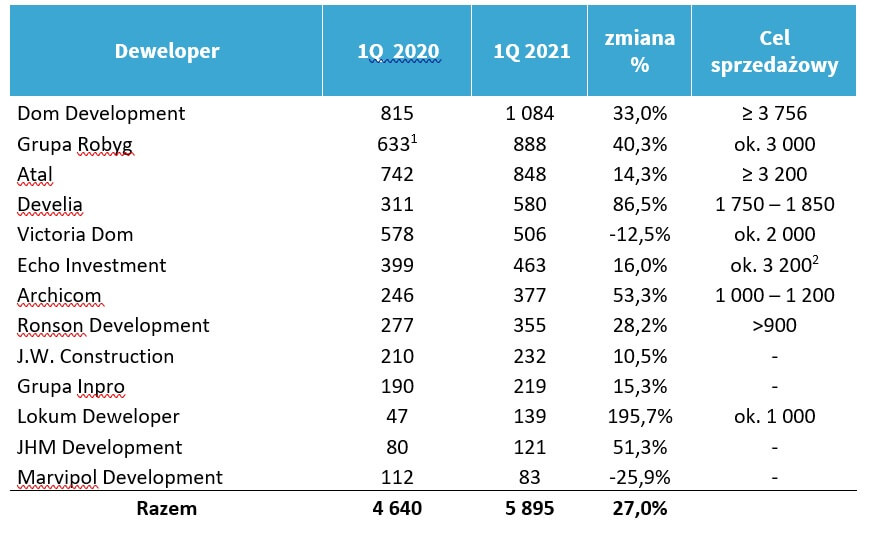

Pierwszy kwartał bieżącego roku był niezwykle udanym czasem dla deweloperów mieszkaniowych. Ujęte w naszym opracowaniu spółki w 1Q 2021 r. znalazły nabywców na blisko 5,9 tys. lokali w porównaniu z 4,6 tys. jednostek przed rokiem. Silny popyt na lokale mieszkalne kolejny kwartał z rzędu wspierany jest przez środowisko rekordowo niskich stóp procentowych. Bardzo dobry dostęp do finansowania bankowego sprawia, że w strukturze nabywców mocno dostrzegalni są klienci, którzy dzięki dobrej sytuacji materialnej decydują się na polepszenie komfortu swojego życia poprzez zakup większego, dogodniej skomunikowanego czy też wykończonego w wyższym standardzie mieszkania. Jesteśmy zdania, że kupujący coraz bardziej zdają sobie sprawę, że dobrze zlokalizowanych inwestycji zaczyna brakować, co determinuje w wielu przypadkach zakupy z myślą o kolejnych pokoleniach – nabywanie lokalu, który z biegiem lat zostanie przekazany dzieciom.

W bieżącym roku byliśmy świadkami pierwszych znaczących transakcji w formule PRS. Na naszym lokalnym rynku pojawiły się uznane marki, takie jak m.in. niemiecki TAG Immobilen czy też szwedzki Heimstaden. Uważamy, że pakietowa sprzedaż lokali ma przed sobą bardzo dobre perspektywy. Już dziś PRS zapewnia deweloperom dodatkowy popyt na lokale, oferując przy tym elastyczność w zakresie finansowania inwestycji. Fundusze inwestycyjne otwierają również przed deweloperami furtkę do zagospodarowania gruntów, które na dzień dzisiejszy ze względów administracyjnych nie mogą zostać przeznaczone na projekty mieszkaniowe (np. działki pod aparthotele), a tych na bilansach deweloperów nie brakuje.

Branża nie zamierza zwalniać tempa. Publikowane przez spółki tegoroczne cele sprzedażowe należy uznać za ambitne. Jednak bardzo dobra koniunktura rynkowa oraz cały czas mocno widoczny deficyt lokali mieszkalnych sprawia, że tegoroczne perspektywy sektora wyglądają bardzo obiecująco.

Obecnie największą bolączką całej branży jest szybko kurczący się zasób atrakcyjnych gruntów – problem najbardziej widoczny jest w Warszawie. Efektywna budowa banku ziemi staje się z kwartału na kwartał coraz trudniejsza. Mniejsza liczba dostępnych działek prowadzi do mocno wygórowanych oczekiwań właścicieli gruntów. Powyższe determinuje u deweloperów nabywanie coraz trudniejszych działek (np. poprzemysłowych), które przed wprowadzeniem do produkcji będą musiały przejść w wielu przypadkach długoletnie procesy administracyjne.

W ostatnim czasie jesteśmy świadkami konsolidacji sektora, która w naszej ocenie będzie dalej postępować. W ostatnim czasie akwizycje przeprowadziła Grupa Robyg, Echo Investment. Warto również wspomnieć o Dom Development, które poprzez przejęcie zamierza rozszerzyć działalność o rynek krakowski.

1Q 2021 r. był kontynuacją problemów sektora z uzyskiwaniem niezbędnych decyzji administracyjnych. Pandemia COVID-19 dodatkowo wpłynęła na efektywność pracy urzędów, które w 2020 r. i bieżącym roku działają jeszcze mniej sprawnie niż w poprzednich latach.

Bieżąca sytuacja makroekonomiczna sprzyja funduszom inwestycyjnym, które w ostatnich miesiącach nie mogą narzekać na napływy nowych środków. Inwestorzy kwalifikowani w obliczu niskich kosztów długu muszą kłaść istotniejszy nacisk na oprocentowanie nabywanych obligacji, bowiem papiery tzw. blue chipów, czy też spółek powiązanych ze Skarbem Państwa nie oferują atrakcyjnych rentowności. Powyższe stanowi solidny argument do zwiększania zaangażowania kapitału w dług emitowany przez deweloperów, którzy posiadają przed sobą dobre perspektywy, a ich obligacje na tle pozostałych branż charakteryzują się zadowalającym poziomem marż.

Od stycznia do kwietnia 2021 r. ujęci w naszym zestawieniu deweloperzy uplasowali 8 serii obligacji o łącznej wartości 846,5 mln PLN. Wśród tegorocznych emisji nietrudno doszukać się transakcji opiewających na kwoty przekraczające 100 mln PLN. Deweloperzy w ostatnim czasie nie mieli problemów zarówno z refinansowaniem zadłużenia, jak i pozyskiwaniem nowych środków na dalszy rozwój. Uważamy, że sentyment inwestycji do obligacji branży jest cały czas bardzo dobry. Tym samym spodziewamy się, że w 2Q 2021 r. będziemy świadkami kolejnych, znaczących emisji.

Opublikowane roczne sprawozdania finansowe spółek z sektora są dla nas potwierdzeniem, że zdecydowana większość analizowanych podmiotów znajduje się w dobrej sytuacji finansowej, co dodatkowo może determinować utrzymanie dobrego sentymentu obligacyjnego dla sektora, a deweloperów w kolejce po kapitał obligacyjny już dziś nie brakuje.

Bieżąca edycja raportu w wielu miejscach odnosi się do naszych oczekiwań w zakresie dalszego kształtowania się cen lokali mieszkalnych w największych miastach Polski. Na dzień dzisiejszy trudno jest nam znaleźć istotne czynniki, które miałyby w najbliższym czasie determinować redukcję cenników deweloperów. Wcześniej wspomnianym rosnącym kosztom działek towarzyszą bowiem podwyżki cen materiałów budowlanych, wśród których ostatnio najbardziej dostrzegalny jest wzrost cen stali. Warto podkreślić również dynamiczne wzrosty kosztów energii, drożejące usługi logistyczne czy też ogólną presję na wynagrodzenia. Wszystko powyższe sprawia, że deweloperzy dążą do przenoszenia rosnących kosztów produkcji na finalnego odbiorcę, co w naszej ocenie nie wróży w bieżącym roku spadku cen.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Develia SA, Dom Development SA, Echo Investment SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, Lokum Deweloper SA, Marvipol SA, Robyg SA, Ronson Development, Victoria Dom SA.

Liczba mieszkań sprzedanych przez deweloperów w 1Q 2020 i 1Q 2021 r.

Zachęcamy do lektury pełnego raportu => Raport

***

Kontakt dla mediów

Mateusz Mucha

tel. 537 837 098